En publiant en 2022 son premier bilan des émissions de gaz à effet de serre (BéGES [1]), portant sur l’année 2019, la DGFIP a tenté d’évaluer l’ensemble des émissions liées à la réalisation de ses missions.

La présentation de ce bilan devait faire l’objet d’un groupe de travail (GT) éco-responsabilité mais celui-ci ne s’est pas tenu. La CFDT Finances publiques et la CFTC Finances publiques ont néanmoins décidé de vous commenter les grandes lignes de ce bilan ainsi que la fiche qui accompagnait ce GT.

Dans le cadre de la COP21 puis de la stratégie nationale bas-carbone, la France a pris un engagement de neutralité carbone en 2050, avec un jalon de baisse de ses émissions à – 55 % en 2030 (par rapport au niveau de 1990). Ces objectifs s’imposent à tous et en particulier à la DGFiP qui se trouve donc contrainte de réagir et d’agir.

En effet, même pour ceux qui pensaient que le nucléaire allait nous accorder un peu de répit, les douze ans de retard du chantier de l’EPR de Flamanville montrent bien qu’il va falloir s’accommoder d’une énergie rare et intermittente si nous voulons tenir nos engagements. C’est donc à une remise en cause complète de son fonctionnement que notre administration se trouve confrontée.

A n’en pas douter, le « monde d’avant » résiste et les vieilles habitudes perdurent. Mais l’urgence climatique – qui n’est que l’une des crises écologiques auxquelles l’humanité est confrontée – nécessite de remettre en question nos certitudes.

Chacun d’entre nous doit analyser son impact individuel et collectif sur un monde malmené qui ne peut plus supporter le hold-up de ses ressources et richesses.

Le bilan et ses limites

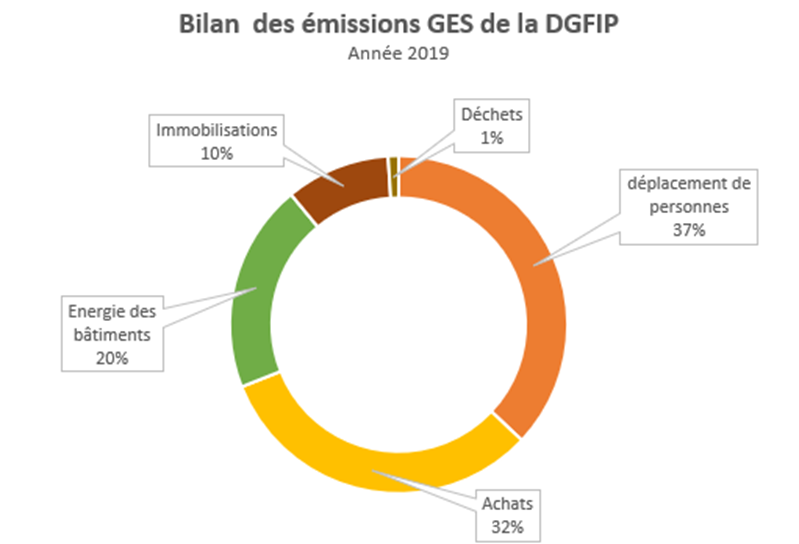

En 2019, la DGFIP aurait donc émis environ 320 ktCO2e [2] de gaz à effet de serre (GES). Le BéGES fait état d’une marge d’erreur globale de 20%, voire de 40 % sur certains postes. Autrement dit, si l’on se donne un objectif de réduction de 5 % par an – ce qui peut paraître ambitieux mais serait un minimum pour être au rendez-vous en 2030 – il faudra attendre quatre ans pour confirmer sans ambiguïté que des progrès ont bien été réalisés.

Ces incertitudes se comprennent facilement : comment estimer le coût carbone d’un échange de courriel avec un usager qui utilise une infrastructure externe ? Comment répartir équitablement le « coût carbone » d’un déplacement d’un usager profitant de sa démarche administrative pour faire ses courses ?

Pour la CFDT Finances publiques et la CFTC Finances publiques, il appartient à la DG, pour donner une image fidèle de son empreinte carbone, de consolider sa base de données pour réduire cette marge d’erreur. Et, même si nous connaissons les dérives qu’entraîne l’usage d’indicateurs (on finit trop souvent par essayer de réduire l’indicateur plutôt que le phénomène qu’il est censé évaluer), nous pensons que la DGFIP doit s’outiller pour pouvoir réagir rapidement.

Le BéGES devra aussi être complété de facteurs externes tels que les déplacements des usagers pour se rendre dans les Centres des Finances publiques ou encore la part de la restauration (repas du midi) dans ces émissions. C’est une condition indispensable pour s’assurer que les mesures qui seront prises pour diminuer ces émissions de GES ont une réelle efficacité et qu’on ne s’est pas contenté d’imputer les coûts à d’autres.

La DGFIP doit réfléchir à la problématique des déplacements de ces agents.

La part des mobilités domicile-travail des agents représente 37% de ses émissions de gaz à effet de serre.

Extrait du BeGES 2019 :

Le poste « Déplacements de personnes » est estimé à 118 ktCO2eq avec un pourcentage d’incertitude de l’ordre de 45% (soit compris entre 65 kt et 170 kt).

33% des personnes habitent à moins de 5 km de leur lieu de travail (36% au niveau national et 27% à plus de 20 km (23% au niveau national). La voiture est le mode de déplacement prioritaire pour les répondants : 61% des kilomètres parcourus et 95% des émissions de CO2

La CFDT et la CFTC demandent une participation intégrale de l’employeur pour les abonnements domicile-travail. Cela incitera davantage les agents, qui le peuvent, à emprunter les modes de transports alternatifs à la voiture.

Pour réduire son empreinte carbone liée aux déplacements, la DGFIP doit promouvoir et faciliter activement les mobilités douces auprès de tous ses agents (marche, vélo…).

La DGFIP ne pourra pas échapper à une réflexion sur la problématique de la distance entre le domicile et le lieu de travail des agents dans l’élaboration des mouvements de mutation.

L’achat de voitures électriques ne sera pas la solution miracle pour réduire les GES de la DGFIP en matière de déplacement domicile-travail (le coût carbone global de ce mode de transport est loin d’être négligeable).

Télétravail : solution au problème ?

La DGFIP ne doit pas croire que le télétravail sauvera ses bilans à venir. En effet, il lui faudra prendre en compte les émissions indirectes de gaz à effet de serre tels que le les fluides utilisés par les agents en télétravail et le poids du numérique dans le télétravail.

La CFDT et la CFTC demandent que les activités effectuées en télétravail soient prises en compte dans les prochains calculs des émissions indirectes.

La DGFIP a externalisé une partie de ses GES en développant massivement le télétravail. Seulement, elle ne maîtrise pas, dans son bilan carbone, les effets induits du comportement de ses agents en télétravail, chacun ayant par exemple un mode de chauffage différents (fuel, gaz, électricité ou géothermie).

Notre alliance demande donc à la DGFIP de mettre en place des actions de sensibilisation à destination des télétravailleurs pour les aider à réduire leur empreinte carbone.

La transition écologique ne peut se développer qu’à travers une vision à long terme, avec un rétroplanning et une mesure des progrès accomplis année après année.

Pourtant les actions en faveur de la diminution des GES se heurtent à des politiques gouvernementales court-termistes et volatiles en matière d’écologie.

La DGFIP, si elle veut mener à bien une politique de réduction des GES, devra faire preuve de volontarisme et devra garder le cap qu’elle s’est fixé pour atteindre son objectif.

Un bilan ? Pour quoi faire ?

Un bilan doit avant tout être un outil pour agir. A défaut, il n’aura guère d’utilité. Et sur ce point, les informations transmises par la DGFIP manquent de précision.

Quels leviers ont été activés pour atteindre l’objectif intermédiaire que s’est fixé à la DGFIP pour 2025, à savoir une ambition de réduction de 22% des GES ? La fiche transmise indique qu’entre 2019 et 2021, les émissions de GES ont diminué de 13 % mais il faut considérer que cette période a eu un caractère exceptionnel lié à la crise sanitaire qui a amplement réduit les déplacements des agents et l’usage des locaux.

L’objectif fixé par le gouvernement est de réduire de 55% les GES entre 2022 et 2030 : la DGFIP doit poursuivre ce même objectif. Or les solutions pour y parvenir ne sont pas claires. Si elle est en mesure de décliner les grands chantiers à venir, aucune modalité concrète n’y est annoncée. Or c’est cette déclinaison des actions au plus près des agents et des directions locales qui permettra d’avancer.

La CFDT Finances publiques et la CFTC Finances publiques attendent donc de l’administration des engagements forts et concrets pour agir dès maintenant.

Nos organisations craignent surtout que la DGFIP, pour atteindre des objectifs qui semblent irréalisables à ce jour, ne réduise drastiquement les implantations de ses services : la fermeture de sites plutôt que leur rénovation énergétique engendrerait une augmentation des déplacements domicile-travail dont on ne connaît pas l’impact réel sur le bilan carbone.

La DGFIP devra expliquer aux agents la nécessité des changements à opérer et de la modification des comportements tout en veillant à équilibrer la répartition des efforts pour les rendre acceptables. Il est fondamental d’impliquer les agents dans la démarche de réduction des GES.

La CFDT Finances publiques et la CFTC Finances publiques appellent la DGFIP à prendre toute la mesure des enjeux de cette transition tant en matière bâtimentaire qu’en matière de politique de ressources humaines.

La contrainte budgétaire, imposée par le bureau SPIB (Service Stratégie, Pilotage, Budget), ne devra pas être une excuse pour ne rien faire. Si certaines actions sont possibles sans coût exorbitant (compost, changement de l’éclairage…), d’autres objectifs ne pourront pas être atteints si les cordons de la bourse sont liés.

Extrait du Cadre d’Objectifs et de Moyens (COM) 23>27, publié le 24 mai sur Ulysse (p. 60)

« Des moyens spécifiques seront dédiés à cette ambition [de réduction des émissions de GES] au sein du programme budgétaire portant les crédits de la DGFiP, qui devront s’articuler avec les moyens accordés aux niveaux ministériel et interministériel pour couvrir les coûts de la transition énergétique, notamment en matière de rénovation bâtimentaire. »

Pour la CFDT Finances publiques et la CFTC Finances publiques ne manqueront pas de rappeler au DG cet engagement fort pour la planète dans un contexte budgétaire que nous savons tous serré. Aucune transition écologique ne pourra aboutir sans financement.

Pour la CFDT Finances publiques et la CFTC Finances publiques, toutes les décisions qui seront dorénavant prises par la DGFIP devront passer par le prisme de l’écologie, au risque de ne pas atteindre les objectifs ambitieux qu’elle s’est fixés. Rappelons que l’objectif à atteindre est la neutralité carbone pour 2050.

D’ores et déjà, notre alliance s’interroge :

Comment la DGFIP réalisera-t-elle ses objectifs de réductions des GES avec le déploiement conséquent d’un parc de véhicules pour les agents nomades comme s’y est engagé le ministre G. ATTAL ?

Comment la DGFIP intégrera-t-elle la dimension écologique dans la rénovation de ses locaux (utilisation des eaux de pluie, optimisation énergétiques des toits plats des bâtiments… ) ?

N’oublions pas. Un chantier de rénovation, c’est 5 ou 10 années en comptant les études préalables ; une centrale nucléaire, c’est 10 à 20 ans. Conclusion : 2030, c’est demain matin.

Il ne suffira pas à la DGFIP de « greenwasher » [3] son activité pour laisser penser qu’elle a pris le problème à bras-le-corps.

Le BeGES consiste en une évaluation du volume de gaz à effet de serre produit, de manière directe ou indirecte, par les activités exercées par la personne morale sur le territoire national au cours d’une année.

KtCO2e : millier de tonnes équivalent CO2. Il existe d’autres gaz à effet de serre que le CO2 (le méthane notamment) et pour pouvoir les prendre en compte, on raisonne en équivalent-CO2.

eco-blanchir dans un bon français